Las criptomonedas han pasado de las pantallas de trading a las aplicaciones de pago, pero el cambio más grande puede estar ocurriendo dentro del propio banco. A medida que las acciones bancarias caen y la incertidumbre económica crece, los estadounidenses más jóvenes están replanteándose dónde guardan su dinero, y muchos ya lo están moviendo.

Para entender hasta qué punto llega esto, Oobit encuestó a 1.004 estadounidenses de entre 18 y 34 años sobre sus hábitos bancarios, su confianza en las instituciones financieras y sus actitudes hacia las criptomonedas y las alternativas con stablecoins. También analizamos 22.118 publicaciones de Reddit en 16 subreddits para seguir cómo está cambiando la conversación en tiempo real.

Conclusiones clave

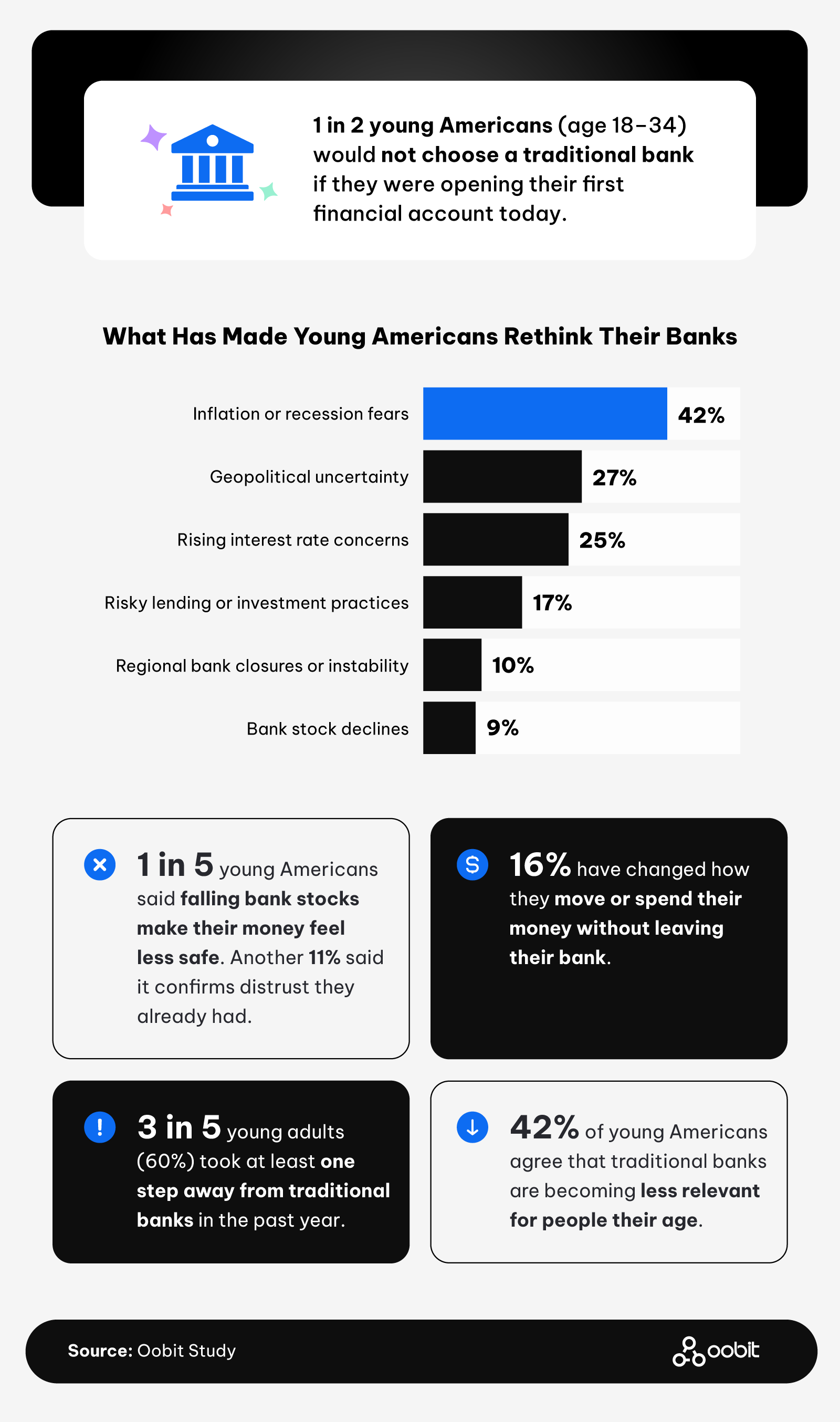

- El 50% de los estadounidenses jóvenes de entre 18 y 34 años no elegiría un banco tradicional si abriera su primera cuenta financiera hoy. Esto incluye al 53% de los millennials y al 45% de los encuestados de la Generación Z.

- Más de 3 de cada 5 estadounidenses jóvenes (62%) dieron al menos un paso para mover dinero fuera de un banco tradicional en el último año.

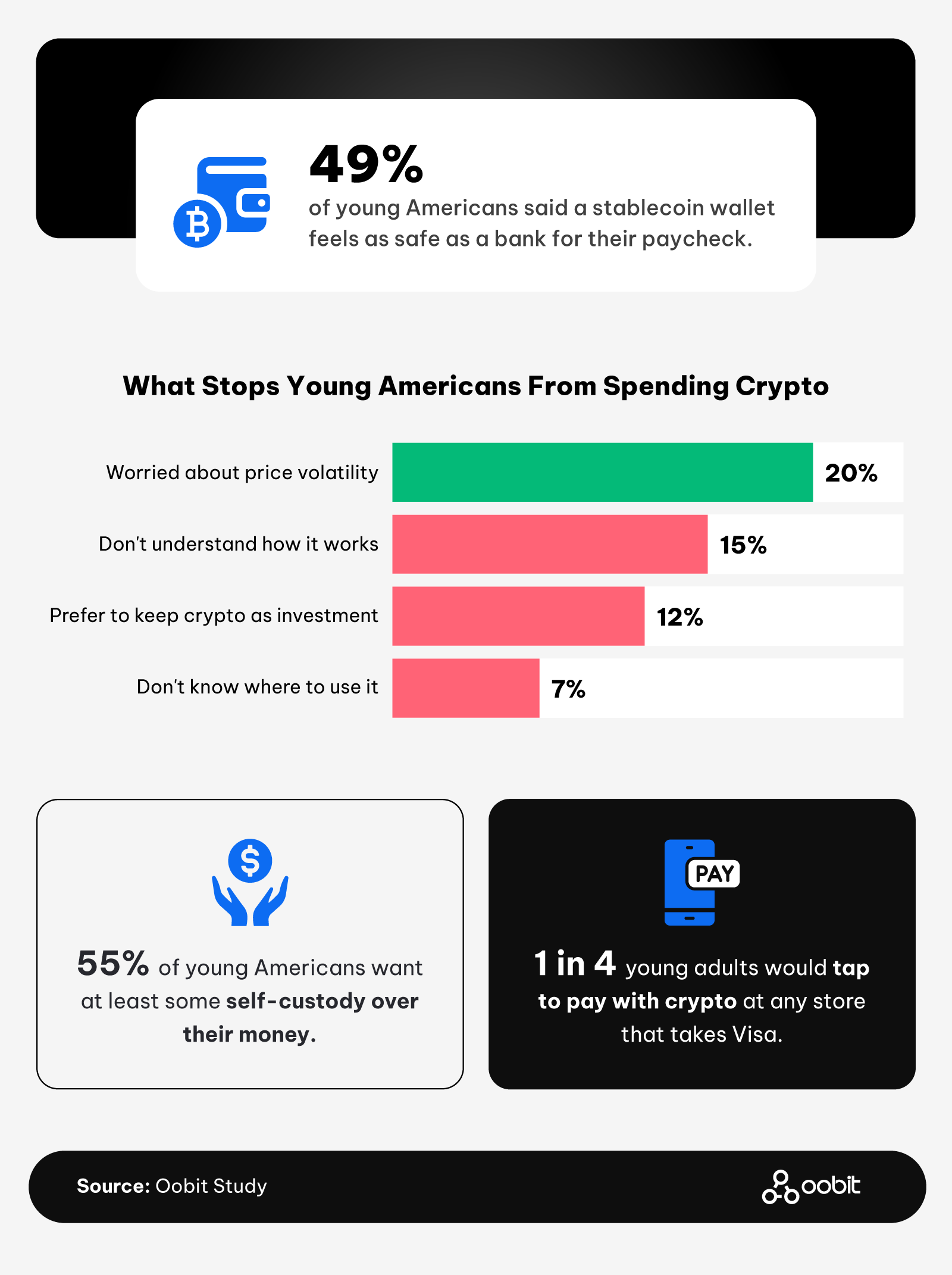

- Casi 1 de cada 2 estadounidenses jóvenes (49%) dice que una billetera de stablecoins se siente tan segura como un banco para recibir su salario.

- Más de 4 de cada 5 jóvenes estadounidenses propietarios de criptomonedas (83%) que han intentado gastarlas dicen que todavía es difícil usarlas para compras cotidianas.

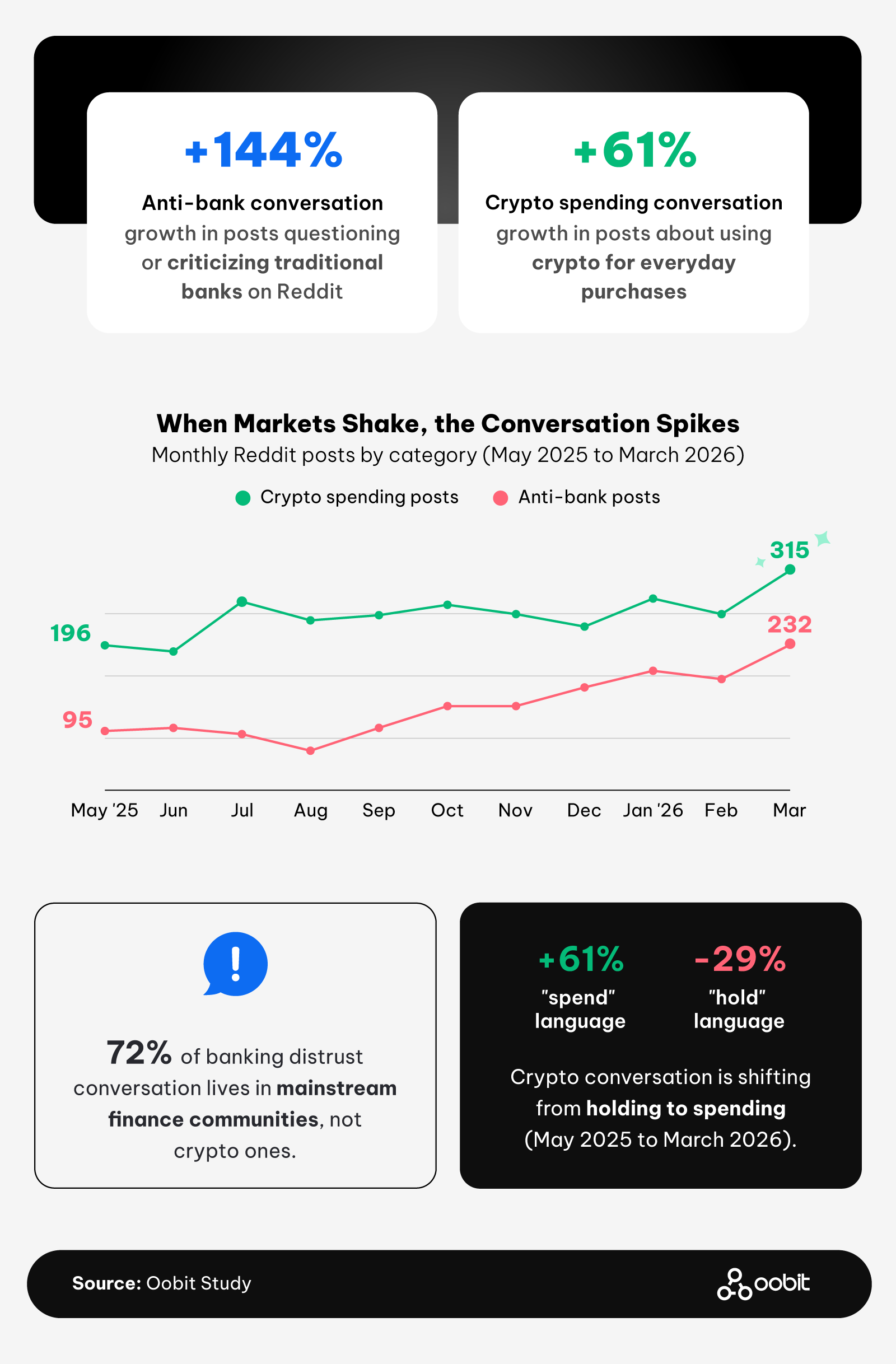

- La conversación anti-bancos en Reddit creció un 144% desde mayo de 2025 hasta marzo de 2026, mientras que la conversación sobre gasto con criptomonedas creció un 61% en el mismo período; el 72% de la conversación sobre desconfianza bancaria está ocurriendo en comunidades financieras generales, no en comunidades cripto.

Hacia dónde se mueve el dinero

Si empezaran desde cero, la mitad de los estadounidenses jóvenes no acudiría a un banco tradicional. Y el desglose generacional añade un matiz.

Más de 1 de cada 2 millennials (53%) evitaría un banco tradicional si empezara desde cero, en comparación con casi 1 de cada 2 encuestados de la Generación Z (45%). Los millennials también tienen más probabilidades de manejar 3 o más plataformas financieras (32% frente a 27%), lo que sugiere que el alejamiento de los bancos se hace más fuerte con la edad y la experiencia.

Pero aquí está el detalle. Incluso entre quienes dicen que evitarían los bancos tradicionales, la mayoría todavía depende de ellos. Más de 1 de cada 2 estadounidenses jóvenes (55%) sigue confiando más en un banco para guardar sus ahorros, y casi 3 de cada 5 (59%) sigue confiando más en un banco para recibir su salario.

Cuando se les preguntó qué les hizo replantearse sus bancos, el miedo a la inflación o a una recesión encabezó la lista con un 42%, seguido de:

- Incertidumbre geopolítica (27%)

- Preocupaciones por el aumento de las tasas de interés (25%)

- Prácticas riesgosas de préstamo o inversión (17%)

- Cierres de bancos regionales (10%)

- Caídas de acciones bancarias (9%)

Las acciones ya están reflejando esas actitudes. Más de 3 de cada 5 estadounidenses jóvenes (62%) dieron al menos un paso para mover dinero fuera de un banco tradicional en el último año. Otro 20% dijo que la caída de las acciones bancarias hace que su dinero se sienta menos seguro, mientras que el 11% dijo que esas caídas simplemente confirman la desconfianza que ya sienten.

Los ingresos también cuentan una historia interesante. Más de 2 de cada 5 estadounidenses jóvenes que ganan menos de $50K (40%) ni siquiera sabían que las acciones bancarias estaban cayendo, en comparación con casi 1 de cada 4 de quienes ganan $50K o más (24%). Aun así, más de 1 de cada 2 estadounidenses jóvenes con menores ingresos (56%) dio al menos un paso para alejarse. Entre quienes ganan $100K o más, esa cifra sube al 75%.

Las cooperativas de crédito también están atrayendo atención. Más de 1 de cada 4 estadounidenses jóvenes (26%) elegiría primero una cooperativa de crédito si empezara desde cero, lo que la convierte en la segunda opción más popular en general después de un banco tradicional. Las cooperativas de crédito también son la principal alternativa para los millennials (28%) y para quienes ganan entre $50K y $74K (33%). Las aplicaciones fintech, a pesar de ser utilizadas por el 44% de los estadounidenses jóvenes en la actualidad, ocupan el cuarto lugar como primera opción con solo un 4%, lo que sugiere que sirven como herramientas de gasto, no como base financiera.

Mientras tanto, 2 de cada 5 estadounidenses jóvenes (42%) están de acuerdo en que los bancos tradicionales se están volviendo menos relevantes para las personas de su edad. Y el 16% ya ha cambiado la forma en que mueve o gasta su dinero sin cerrar sus cuentas. El comportamiento está cambiando antes que las cuentas.

La capa de stablecoins

La desconfianza en los bancos no solo está empujando a los estadounidenses jóvenes hacia las aplicaciones fintech y las cooperativas de crédito. Para una parte cada vez mayor, las criptomonedas son parte de la respuesta, aunque gastarlas sigue siendo un problema.

Casi 1 de cada 2 estadounidenses jóvenes (49%) dice que una billetera de stablecoins se siente tan segura como un banco para guardar su salario. Y el 55% quiere al menos cierta autocustodia de su dinero, lo que significa que quiere controlar personalmente al menos parte de su dinero en lugar de dejarlo todo con un banco o una plataforma.

El conocimiento sobre las stablecoins se divide claramente según los ingresos. Casi 2 de cada 3 estadounidenses jóvenes que ganan $100K o más (66%) han oído hablar de las stablecoins, en comparación con el 41% de quienes ganan menos de $50K, la mayor brecha demográfica en conocimiento de stablecoins dentro del estudio.

El interés por la autocustodia es en realidad más fuerte entre quienes ganan menos. Los estadounidenses jóvenes que ganan menos de $50K tienen más probabilidades de querer autocustodia (17%) y menos probabilidades de querer control exclusivo del banco (33%) que quienes ganan $50K o más (13% y 43%). Las personas menos atendidas por la banca tradicional son las más interesadas en la independencia financiera frente a ella.

Dicho esto, gastar criptomonedas es otra historia. Más de 4 de cada 5 jóvenes estadounidenses propietarios de criptomonedas que han intentado gastarlas (83%) dijeron que sigue siendo difícil usarlas para compras cotidianas. Las principales barreras fueron:

- Volatilidad de precios (20%)

- No entender cómo funciona (15%)

- Preferir mantener las criptomonedas como inversión (12%)

- No saber dónde usarlas (7%)

Más de 2 de cada 5 encuestados de la Generación Z (44%) dijeron que no tienen ningún interés en gastar criptomonedas, en comparación con más de 1 de cada 3 millennials (35%). Entre los millennials que sí mencionan una barrera, la preocupación por la volatilidad (22%) y la preferencia por mantenerlas como inversión (14%) ocupan los primeros lugares. Están más involucrados con las criptomonedas que la Generación Z, pero son más cautelosos a la hora de gastarlas.

Aun así, 1 de cada 4 adultos jóvenes pagaría con criptomonedas por contacto en cualquier tienda que acepte Visa. Y cuando se preguntó a quienes están abiertos a gastar criptomonedas qué sería lo que los animaría a hacerlo, los principales motivadores fueron consistentes en todos los niveles de ingresos: tipos de cambio transparentes, mejor educación y la posibilidad de pagar por contacto en cualquier tienda.

Casi 1 de cada 2 estadounidenses jóvenes que ganan $50K o más (46%) posee criptomonedas, en comparación con menos de 1 de cada 3 de quienes ganan menos de $50K (29%). La posesión también varía según la generación, con un 41% de millennials y un 32% de la Generación Z que afirman tener criptomonedas.

La Generación Z reacciona más a las señales del mercado, aunque su participación en criptomonedas sea menor. Uno de cada 5 encuestados de la Generación Z (20%) y el 16% de los millennials dijo que movería dinero a una billetera digital si las acciones bancarias siguen cayendo.

El efecto #Debank

Los datos de la encuesta cuentan una parte de la historia. Reddit cuenta la otra.

La conversación anti-bancos en Reddit creció un 144% desde mayo de 2025 hasta marzo de 2026. La conversación sobre gasto con criptomonedas creció un 61% en el mismo período. La desconfianza hacia los bancos no viene de donde cabría esperar: el 72% de la conversación anti-bancos vive en comunidades financieras generales como r/personalfinance, r/banking y r/povertyfinance, no en subreddits de criptomonedas.

El mismo patrón se mantiene en las discusiones sobre neobancos, bancos digitales que operan sin sucursales físicas. Más de 7 de cada 10 publicaciones relacionadas con neobancos (74%) aparecieron en comunidades financieras generales, no en comunidades nativas de cripto.

¿Qué está impulsando la conversación? No es furia contra el sistema. Solo el 6% de las 22.118 publicaciones analizadas estuvo motivado por desconfianza institucional. La curiosidad general (52%) y el entusiasmo por gastar criptomonedas en la vida real (27%) representaron casi 4 de cada 5 publicaciones del conjunto de datos.

Las publicaciones anti-bancos con mayor interacción estuvieron directamente vinculadas a catalizadores financieros. Una publicación de febrero de 2026 sobre revisiones de datos laborales de la Reserva Federal obtuvo 15.922 votos positivos, y una publicación de marzo de 2026 comparando el crédito privado con la crisis de 2008 obtuvo 2.149.

También está ocurriendo un cambio de lenguaje dentro de las comunidades cripto. En junio de 2025, el lenguaje de “gastar” superó al de “mantener” en subreddits nativos de cripto por primera vez en el período de seguimiento de 12 meses (50,1% de participación de “gastar”). Desde entonces, la participación de “gastar” se ha estabilizado entre el 30% y el 42%, frente al 4% de abril de 2025. Al mismo tiempo, el lenguaje de “mantener” disminuyó un 29% a lo largo de todo el período. La conversación se está moviendo de la acumulación hacia el uso.

Los espacios donde la gente pasa el tiempo en línea reflejan cómo piensa sobre las criptomonedas. r/defi tuvo la proporción más alta de lenguaje de gasto frente a mantenimiento de cualquier comunidad nativa de cripto (64% de participación de “gastar”), mientras que r/wallstreetbets se situó en solo un 11%. Las comunidades más cercanas a la infraestructura de finanzas descentralizadas hablan de gastar. Las comunidades de trading siguen hablando de mantener.

Qué significa esto

Los estadounidenses jóvenes no están saliendo en masa de los bancos. La mayoría todavía deposita allí sus salarios y guarda allí sus ahorros. Pero la relación se está debilitando. Más de la mitad elegiría otra cosa si pudiera empezar de nuevo, y la mayoría ya dio al menos un paso en esa dirección durante el último año.

La brecha actual es la facilidad de uso. Aproximadamente la mitad de los estadounidenses jóvenes ve una billetera de stablecoins como lo suficientemente segura para recibir un salario, pero muchos de los que han intentado gastar criptomonedas dicen que todavía es difícil. Las herramientas que cierren esa brecha, las que faciliten guardar, convertir y gastar activos digitales en la vida cotidiana, son las que pueden transformar el cambio de sentimiento en un cambio real de comportamiento.

Los bancos no van a desaparecer de la noche a la mañana. Pero la generación que se supone debe llenar su base de depósitos ya está buscando en otra parte.

Metodología

Oobit encuestó a 1.004 adultos estadounidenses de entre 18 y 34 años en 2026 a través de la plataforma CloudResearch Connect sobre sus hábitos bancarios, confianza en plataformas financieras y actitudes hacia las criptomonedas y las alternativas con stablecoins. Se preguntó a los participantes sobre las herramientas actuales de gestión del dinero, la confianza en plataformas para tareas financieras específicas, las acciones realizadas en los últimos 12 meses, la influencia de eventos financieros recientes, el papel de las redes sociales en las decisiones financieras, la experiencia con stablecoins y criptomonedas, las barreras para gastar criptomonedas y las actitudes sobre el futuro de la banca. La distribución por género fue 55% mujeres, 40% hombres y 3% personas no binarias. Generacionalmente, la muestra estuvo compuesta por un 63% de millennials y un 37% de la Generación Z.

Por separado, Oobit analizó 22.118 publicaciones de Reddit en 16 subreddits desde abril de 2025 hasta abril de 2026, obtenidas a través de la API de Pullpush y Arctic Shift Archive. Las publicaciones se categorizaron en cuatro grupos de palabras clave: lenguaje anti-bancos, lenguaje sobre neobancos, lenguaje sobre gasto con criptomonedas y lenguaje sobre mantener criptomonedas. Las comunidades se clasificaron como generales (r/personalfinance, r/banking, r/povertyfinance, r/Fire, r/fintech, r/millennials, r/GenZ, r/CreditUnions) o nativas de cripto (r/bitcoin, r/cryptocurrency, r/wallstreetbets, r/CryptoMarkets, r/ethereum, r/defi, r/stablecoins). El sentimiento se clasificó por impulsor: curiosidad general, entusiasmo por gastar criptomonedas, reacción a noticias y desconfianza institucional.

Sobre Oobit

Oobit es una plataforma de pagos con criptomonedas que permite a los usuarios gastar activos digitales dondequiera que se acepten las principales tarjetas. A través de la app de Oobit y la tarjeta cripto, los usuarios pueden conectar sus billeteras y pagar por contacto en tiendas físicas, en línea o sobre la marcha, convirtiendo las criptomonedas en una herramienta práctica para el gasto diario.

Declaración de uso justo

Puedes compartir o hacer referencia a esta investigación con fines no comerciales. Solo da crédito a Oobit y enlázanos de vuelta.